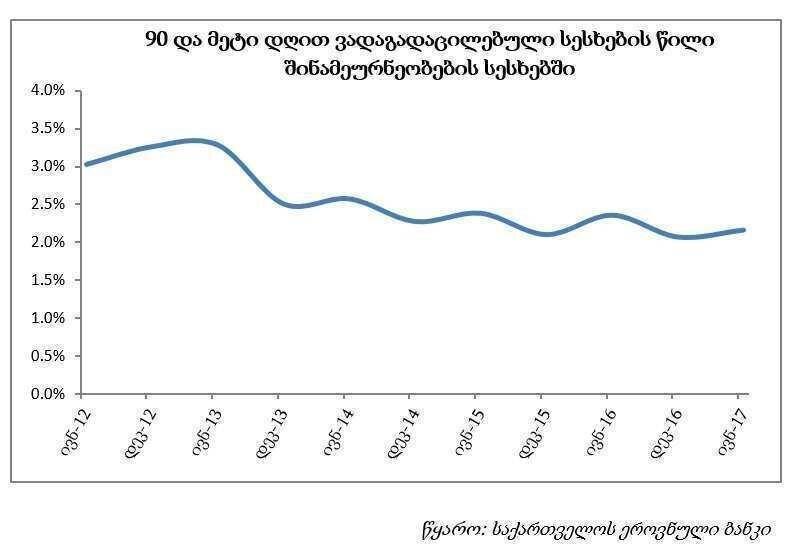

ქართული ბანკების აქტივების ხარისხი საკმაოდ მაღალია. 2016 წლის დეკემბრის მდგომარეობით საერთაშორისო სავალუტო ფონდის მონაცემებით[1] 90 და მეტი დღით ვადაგადაცილებული სესხების წილი მთლიანი საკრედიტო პორტფელის 3.7 პროცენტს შეადგენს, რაც რეგიონშიც და, ზოგადად, საქართველოს მსგავსი ეკონომიკის მქონე ქვეყნებს შორის, ერთ-ერთი საუკეთესო მაჩვენებელია. ეს სტატისტიკა მიუთითებს, რომ, საშუალოდ, მსესხებლები წარმატებით ემსახურებიან სესხს. თუ კლიენტი დროულად ფარავს ვალდებულებას, მას საურავი არ დაეკისრება. შესაბამისად, მარტივი არითმეტიკაა, რომ საქართველოში ბანკების მომხმარებელთა მიერ გადახდილი ჯარიმები კოლოსალური თანხა ვერ იქნება.

ასევე აღსანიშნავია, რომ დღეს ბანკებში დამკვიდრებული სესხის გაცემის სტანდარტები ითვალისწინებს სესხის მომსახურების ისეთ მაჩვენებლებს, რომ მსესხებელს დარჩეს საკმარისი თავისუფალი სახსრები, რათა მოულოდნელი უარყოფითი შოკების რეალიზების შემთხვევაშიც კი არ შეექმნას ფინანსური პრობლემები. ამის დამადასტურებელია ის ფაქტი, რომ სავალუტო კურსის რყევების მიუხედავად, ვადაგადაცილებული სესხების წილი არ გაზრდილა და უცხოურ ვალუტაში მსესხებლებმა შეძლეს სესხების მომსახურეობის გაგრძელება, რაშიც ბანკების მიერ განხორციელებულმა სესხების სხვადასხვა ფორმით რესტრუქტურიზაციებმაც შეასრულეს თავისი როლი.

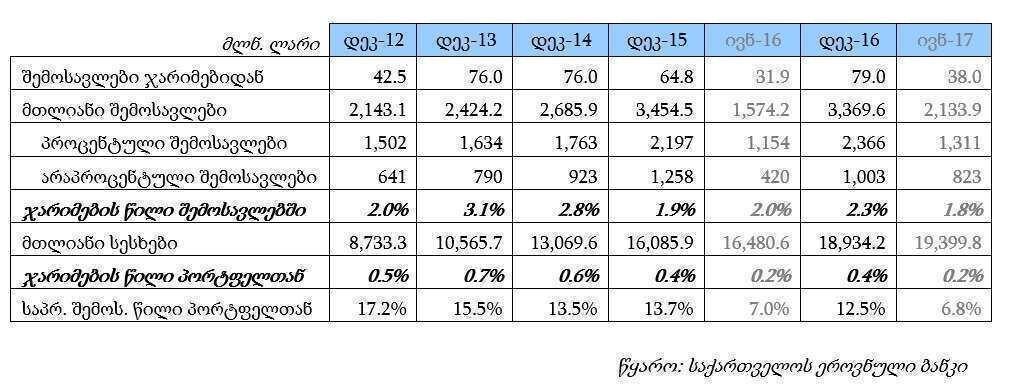

შემდეგ ცხრილში მოცემულია კომერციული ბანკების საქმიანობის ფინანსური მაჩვენებლები, რომელთა მსხვილი მუხლების შესახებ ინფორმაცია ყოველთვიურად ქვეყნდება საქართველოს ეროვნული ბანკის (სებ) ვებგვერდზე (M3.4). სებ-ის მონაცემებით, ბოლო 5 წლის გამავლობაში ჯარიმებიდან მიღებული შემოსავლები ბანკის ჯამური შემოსავლების საშუალოდ მხოლოდ 2.5% და ჯამური საკრედიტო პორტფელის 0.5%-ია. ზოგადად, საბანკო საქმისთვის საურავები უფრო პრევენციის და დისციპლინირებული ქცევის წამახალისებელი ინსტრუმენტია, ვიდრე შემოსავლების მატერიალური წყარო, რადგან ბანკის გრძელვადიანი ზრდა და განვითარება სწორედ გადახდისუნარიანი კლიენტების არსებობას ეფუძნება.

პრობლემური სესხების მცირე წილი ასევე კარგი ინდიკატორია მოსახლეობის ვალის ტვირთის შეფასებისთვის. ბოლო წლებში, უშუალოდ შინამეურნეობებზე გაცემულ სესხებში, 90 და მეტი დღით ვადაგადაცილებული სესხების წილი მთლიან პორტფელში სტაბილურად 2.5%-ზე დაბალია, რაც არ მიანიშნებს ვალაუვალობის კრიტიკულ მაჩვენებელზე.

თუ შევხედავთ მოსახლეობის საკრედიტო დავალიანების ფარდობას მთლიან შიდა პროდუქტთან, სხვა ქვეყნების გამოცდილების გათვალიწინებით, შეიძლება ვივარაუდოთ, რომ ეკონომიკის განვითარებასთან ერთად დავალიანება კიდევ უფრო გაიზრდება. ეს ფინანსებთან წვდომის გაუმჯობესების, შემოსავლების მატების, საპროცენტო განაკვეთების კლებისა და ვადიანობის დაგრძელების პროცესების თანმდევი ბუნებრივი შედეგი იქნება.

შინამეურნეობების სესხების ზრდა, საშუალოდ, წლიურად 20%-ია, რაც საქართველოს მსგავსი განვითარებადი ქვეყნისათვის ზომიერ მაჩვენებლად შეიძლება ჩაითვალოს. მაღალი დოლარიზაციის პირობებში, ლარის გაუფასურებამ ვალის დამატებით ზრდა გამოიწვია, განსაკუთრებით იპოთეკურ სესხებში, და ნეგატიურად იმოქმედა ვალის ტვირთზე. ბანკების მიმდინარე დაკრედიტების სტანდარტები ითვალისწინებს აღნიშნულ გამოწვევებს, თუმცა პროაქტიული ზედამხედველობის ფარგლებში, როგორიც საქართველოში გვაქვს, მიმდინარე წლის სექტემბრიდან დაინერგება დამატებითი მოთხოვნები იპოთეკური დაკრედიტებისას, მათ შორის, სესხის მომსახურებისა და უზრუნველყოფის კოეფიციენტის კუთხით. პარალელურად, მსგავსი რისკების შერბილებისთვის აქტიურად გრძელდება ლარიზაციის წახალისების ღონისძიებები.

მომგებიანობის მხრივ, ბანკების უკუგება საშუალოდ აქტივებზე 2.6 პროცენტს შეადგენს, ხოლო კაპიტალთან მიმართებაში, 15-20%-ის ფარგლებში მერყეობს. შემოსავლიანობას მნიშვნელოვანწილად განაპირობებს აქტივების მაღალი ხარისხი და მასშტაბის ხარჯზე ეფექტიანობის ზრდა. თუ მხედველობაში მივიღებთ სააქციო კაპიტალის რისკიანობას, ადგილობრივი ბაზრისთვის მომგებიანობის აღნიშნული მაჩვენებელი სავსებით ადეკვატურია. შედარებისთვის, ეროვნულ ვალუტაში ბევრად უსაფრთხო ინსტრუმენტებზე (მაგალითად საცალო შეთავაზების 1 წლიან დეპოზიტზე), სარგებლის განაკვეთები 10%-ია.

სტაბილური მომგებიანობა ეხმარება ქართულ ბანკებს მოიზიდონ უცხოური ინვესტიციები და გაიუმჯობესონ საკრედიტო რეიტინგები, რაც დროთა განმავლობაში ამცირებს მათი სახსრების ღირებულებას და გაცემული სესხების საპროცენტო განაკვეთებს.

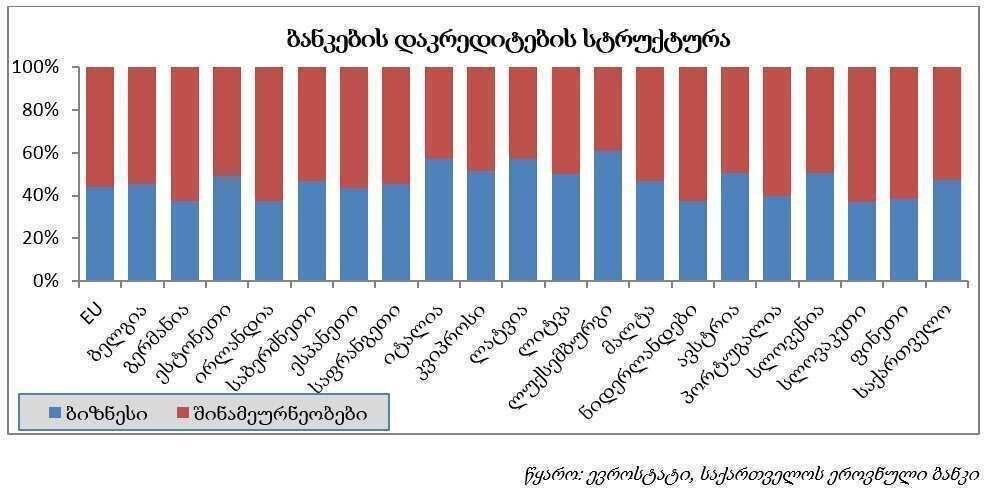

რაც შეეხება დაკრედიტების სტრუქტურას, ქართული ბანკების მაჩვენებლები მნიშვნელოვანად არ განსხვავდება სხვა ქვეყნებისგან. შინამეურნეობების სესხები პორტფელის დაახლოებით ნახევარია. თავდაპირველად ჩვენს საბანკო სისტემაში ბიზნეს სესხების წილი სჭარბობდა, თუმცა, ბოლო ათწლეულში საცალო სესხების წილმა იმატა, რასაც იპოთეკური სესხების ზრდასთან ერთად, სამომხმარებლო დაკრედიტების ზრდაც განაპირობებს, რადგან მნიშვნელოვნად გაზრდილია გაყიდვების არხები. ამასთანავე, ელექტრონულმა ტექნოლოგიებმა და საკრედიტო გადაწყვეტილებების ავტომატიზაციამ ბევრად ეფექტიანი გახადა და მნიშვნელოვნად გააადვილა ფიზიკური პირების ფინანსებზე ხელმისაწვდომობა.

სესხის აღების ასეთი სიმარტივე იმის რისკებსაც შეიცავს, რომ ფინანსურად გაუთვიცნობიერებელმა მომხმარებელმა არაოპტიმალური გადაწყვეტილება მიღოს. სწორედ ამ ფაქტორის გამო, სებ-ი მნიშვნელოვან რესურსს უთმობს ფინანსური განათლების ამაღლებას. ცალკეულ მაღალრისკიან პროდუქტებზე, მთავრობასთან კოორდინაციით, შეზღუდვებიც წესდება, როგორც ეს მოხდა მიმდინარე წლის დასაწყისიდან 100,000 ლარამდე უცხოური ვალუტის სესხების აკრძალვისა და ეფექტური საპროცენტო განაკვეთის ლიმიტის დაწესებით.

შემუშავების პროცესშია რეგულაციები, რომლებმაც უნდა უზრუნველყონ საკრედიტო საინფორმაციო ბიუროს მიერ ყველა მსხვილი საკრედიტო ორგანიზაციიდან ფიზიკური და იურიდიული პირების დავალიანების შესახებ ინფორმაციის მოგროვება, რის შემდეგაც შესაძლებელი იქნება სესხის მომსახურების კოეფიციენტის მოთხოვნების გავრცელება არასაბანკო ფინანსურ ინსტიტუტებზე, სადაც ე.წ. „უპასუხისმგებლო დაკრედიტების“ რისკები მაღალია.

აღსანიშნავია, რომ უშუალოდ ბიზნესის დაკრედიტების კუთხით, სებ-ის საზედამხედველო მიდგომები მცირე და საშუალო საწარმოებზე სესხების გაცემას ახალისებს. მსოფლიო ბანკის შეფასებით[3], სესხის განაცხადი არ დაუკმაყოფილდა მხოლოდ გამოკითხულ საწარმოთა 4.6%-ს, რაც საკმაოდ დაბალი მაჩვენებელია. ბუნებრივია, ბანკს თავის მხრივ გააჩნია ვალდებულებები დეპოზიტარების მიმართ და დაკრედიტებისას ჭარბ რისკს ვერ აიღებს, რის გამოც სესხის გაცემას გარკვეული წინაპირობები აქვს. ქართული კომპანიებისთვის ყველაზე კრიტიკული საკუთარი კაპიტალისა და უზრუნველყოფის მოთხოვნაა. ამ მხრივ სებ-ი აქტიურად მუშაობს ფასიანი ქაღალდების ბაზრის განვითარებაზე, რათა ბიზნესს გაეზარდოს წვდომა კაპიტალსა და ალტერნატიული დაფინანსების წყაროებზე. ასევე, მთავრობასთან კოორდინაციით უკვე განხორციელდა საკანონმდებლო ცვლილებები დაკრედიტებისას მოძრავი გირაოს გამოსაყენებლად და მიმდინარეობს შესაბამისი ინფრასტრუქტურის მოწყობა უზრუნველყოფაში მარაგებისა და სხვა აქტივების გამოყენების პრაქტიკის დასანერგად, რამაც უძრავ ქონებაზე დამოკიდებულება უნდა შეამციროს.

ქართული საბანკო სექტორი დინამიურად ვითარდება, ჯანსაღია და მნიშვნელოვანი წილი შეაქვს საქართველოს ეკონომიკის განვითარებაში. ამ დროს, არა მარტო გაუმართლებელი, არამედ სარისკოა, როდესაც სექტორის წარმატებაა მისი მუდმივი კრიტიკის "მთავარი არგუმენტი". ამ პროცესს უცხოელი ინვესტორებიც აკვირდებიან და არ არის გამორიცხული, რომ საბანკო სექტორზე ასეთი ისტერიული შეტევები მათი საქართველოს ბაზრიდან კაპიტალის სხვაგან გადატანის გადაწყვეტილების საფუძველი გახდეს. უნდა გვახსოვდეს, რომ სწორედ ზარალიანი ბანკებია პრობლემატური. ხოლო შემოსავლიანი, მომგებიანი და, ზოგადად, წარმატებული ბანკების არსებობა ინვესტორებისა და საერთაშორისო პარტნიორების ნდობის ერთ-ერთი გარანტიაა, რაც ეკონომიკის ზრდას ჰაერივით სჭირდება.