აღსანიშნავია, რომ საქართველოს პარლამენტის აგრარულ საკითხთა კომიტეტს ჩარჩო დოკუმენტი საქართველოს ფერმერთა ასოციაციამ განსახილველად ჯერ კიდევ 2020 წლის დასაწყისში გადაუგზავნა. როგორც ჩანს, კომიტეტმა გაეროს ქალთა ფონდისა და საქართველოს ფერმერთა ასოციაციის მიერ შეთავაზებული ცვლილებები გაითვალისწინა, რაზეც კანონპროექტის განმარტებით ბარათშიცაა აღნიშნული. ინიციატორი ითხოვს, რომ კანონის ამოქმედება მუხლობრივად 2021 წლის 1 ივნისიდან დაიწყოს.

კანონ-პროექტის თანახმად, აგროტურისტული საქმიანობის სუბიექტის სტატუსის მინიჭება უფასო იქნება. ამასთან, ორი მნიშვნელოვანი გარემოება, რომელიც ახალი კანონით იცვლება, აგროტურისტული სტატუსის მინიჭება და მასთან დაკავშირებული საგადასახადო შეღავათებია.

ვის მიენიჭება აგროტურისტული საქმიანობის სუბიექტის სტატუსი?

სტატუსი მიენიჭება დაინტერესებულ პირს, რომელიც აკმაყოფილებს შემდეგ პირობებს:

ა) საკუთრების ან მართლზომიერი სარგებლობის უფლებით ფლობს ფერმერულ მეურნეობას;

ბ) სურსათის/ცხოველის საკვების უვნებლობის, ვეტერინარიისა და მცენარეთა დაცვის კოდექსით განსაზღვრული მოთხოვნების შესაბამისად, რეგისტრირებულია ბიზნესოპერატორად;

გ) რეგისტირებულია საქართველოს გარემოს დაცვისა და სოფლის მეურნეობის სამინისტროს ფერმათა/ფერმერთა რეესტრში.

რომელი უწყება გასცემს აგროტურისტული სუბიექტის სტატუსს?

დაინტერესებულ პირს/მეურნეობას აგროტურისტული სუბიექტის სტატუსს მიანიჭებს ფინანსთა სამინისტროს სსიპ შემოსავლების სამსახური.

რა დოკუმენტაცია უნდა წარუდგინოს დაინტერესებულმა პირმა შემოსავლების სამსახურს?

ა) განცხადება, განმცხადებლის საიდენტიფიკაციო მონაცემების, ფერმერული მეურნეობის მისამართის და სხვა საკონტაქტო მონაცემების მითითებით;

ბ) ამონაწერი უძრავ ნივთებზე უფლებათა რეესტრიდან, სასოფლო-სამეურნეო დანიშნულების მიწის ან/და მასთან დაკავშირებული უძრავი ქონების საკუთრების ან მართლზომიერი სარგებლობის უფლებით ფლობის თაობაზე;

გ) სურსათის/ცხოველის საკვების უვნებლობის, ვეტერინარიისა და მცენარეთა დაცვის კოდექსით განსაზღვრული მოთხოვნების შესაბამისად ბიზნესოპერატორად რეგისტრაციის დამადასტურებელი დოკუმენტი;

დ) ადგილობრივი მუნიციპალიტეტის მიერ გაცემული ცნობა, ფერმერული ან/და აგროტურისტული მეურნეობის არსებობის ფაქტის დადასტურების შესახებ.

რა საგადასახადო შეღავათებით ისარგებლებენ აგროტურისტული სუბიექტები?

საკანონმდებლო ინიციატივის განმარტებით ბარათში წერია, რომ აგროტურიზმის სტატუსის მქონე ის სუბიექტები, რომელთა წლიური საერთო შემოსავალი არ აღემატება 200 000 ლარს, სტატუსის მინიჭებიდან 10 კალენდარული წლის განმავლობაში გათავისუფლდებიან მოგების, საშემოსავლო და დამატებითი ღირებულების გადასახადებისგან.

აღნიშნული შეღავათები განსაზღვრულია თანმდევი პროექტით, რომლის მიხედვით, ცვლილებები შედის საქართველოს საგადასახადო კოდექსში.

„სახელმწიფოს მიერ ყოველწლიურად ხორციელდება სესხის თანადაფინანსების, გრანტების გაცემისა და სხვა მცირე და მიკრო ბიზნესის ხელშემწყობი პროექტები. აღნიშნული პროგრამების ფარგლებში გაძლიერდება აგროტურისტული კომპონენტი, განსაკუთრებით კი, მცირე ბიზნესის ნაწილში, ვინაიდან სახელმწიფოს თანდაფინანსებით ისარგებლებენ ის სუბიექტები, რომელთა წლიური ბრუნვა არ აღემატება 200 000 ლარს. ასევე, სახელმწიფოს მიერ პროფესიული განათლების მიმართულებების დაგეგმვისას გაძლიერდება პროფესიული გადამზადების კომპონენტი აგროტურისტული მიმართულებით, რაც მოიცავს როგორც სასოფლო-სამეურნეო, კულინარიულ ასევე ტურიზმის ელემენტებს”, - ნათქვამია განმარტებით ბარათში.

რა ვალდებულებები დაეკისრებათ აგროტურისტულ სუბიექტებს?

კანონპროექტის მიხედვით, აგროტურისტული სუბიექტი სტატუსით სარგებლობის პერიოდის განმავლობაში, საკუთრების უფლებით ან მართლზომიერი სარგებლობის უფლებით უნდა ფლობდეს აგროტურისტულ მეურნეობას; ეწეოდეს აგროტურისტულ საქმიანობას; რეგისტრირებული იყოს საქართველოს გარემოს დაცვისა და სოფლის მეურნეობის სამინისტროს მიერ წარმოებულ ფერმათა/ფერმერთა რეესტრში;

გარდა ამისა, მომსახურების მიმღებისთვის შეთავაზებული ან/და მის მიერ მოხმარებული სასოფლო-სამეურნეო პროდუქტის 70%-ს უნდა შეადგენდეს ადგილობრივი წარმოების სასოფლო-სამეურნეო პროდუქტი; სურსათის/ცხოველის საკვების უვნებლობის, ვეტერინარიისა და მცენარეთა დაცვის კოდექსით განსაზღვრული მოთხოვნების შესაბამისად რეგისტრირებული იყოს ბიზნესოპერატორად.

„აგროტურიზმის შესახებ“ კანონის გავლენა საბიუჯეტო ხარჯებზე/შემოსავლებზე

კანონპროექტის განმარტებით ბარათში წერია, რომ აუცილებელი ხარჯების დაფინანსების წყარო სახელმწიფო ბიუჯეტია.

„კანონის ამოქმედებიდან, შემოსავლების სამსახურს ეკისრება ახალი ფუნქციები აგროტურისტული საქმიანობის სუბიექტის სტატუსის მინიჭებასა და შეწყვეტასთან დაკავშირებით, რაც საშუალოვადიან პერიოდში (2021-2024 წლები) განაპირობებს ახალი ადამიანური რესურსის, კერძოდ კი, 2 (ორი) საშტატო ერთეულისა და ადმინისტრაციული ხარჯების დამატების საჭიროებას, რაც აისახება ბიუჯეტის ხარჯვით ნაწილზე და გამოიწვევს ყოველწლიურად საშუალოდ 50 000 ლარის ოდენობით დაფინანსებას”, - წერია კანონპროექტის განმარტებით ბარათში.

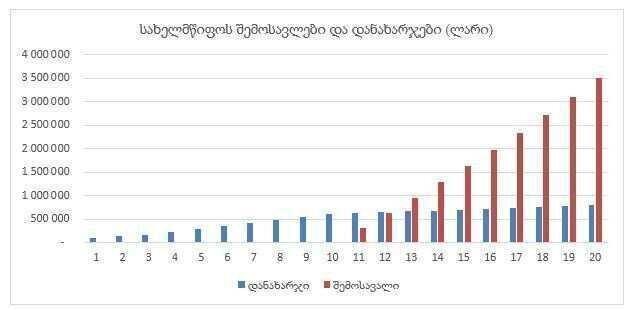

რაც შეეხება საბიუჯეტო შემოსავლებზე კანონპროექტის გავლენას, განმარტებით ბარათში წერია, რომ პირველი 10 წლის განმავლობაში სანამ რეგისტრირებულ ობიექტები სარგებლობენ საგადასახადო შეღავათებით, გადასახადების სახით ბიუჯეტის საშემოსავლო ნაწილი შემცირდება, თუმცა საკანონმდებლო ინიციატივის ავტორების ანალიზის მიხედვით, მე-11 წლიდან რეგისტრირებული ობიექტები იხდიან გადასახადებს და გრძლევადიან პერიოდში, მათ მიერ გადახდილი გადასახადები აღემატება საგადასახადო შეღავათს და საბოლოო ჯამში, სახელმწიფო ბიუჯეტი იზრდება.

"წმინდა სარგებლის (სარგებელსა და დანახარჯებს შორის სხვაობა) დღევანდელ ღირებულებას რაც შეეხება, იგი დადებითია და 9.6%-ის დისკონტის განაკვეთის პირობებში სახელმწიფოსთვის (ბიუჯეტისთვის) შეადგენს 416,964 ლარს. ამრიგად, მოცემული დაშვებების პირობებში, აგროტურისტული ობიექტებისგან მისაღები შემოსავალი აღემატება სახელმწიფოს მიერ მათ განვითარებაზე გაწეულ დანახარჯებს“, - აღნიშნულია განმარტებით ბარათში, რომელიც ეყრდნობა ISET-ის კვლევითი ინსტიტუტის მიერ „აგროტურიზმის შესახებ“ საქართველოს კანონპროექტის რეგულირების ზეგავლენის შეფასების (RIA) შუალედურ ანგარიშს.